La Loi Girardin Industrielle

La loi Girardin Industrielle est un dispositif fiscal permettant aux investisseurs de bénéficier d’une réduction d’impôt en investissant dans des entreprises en Outre-mer. Elle a été mise en place en 2003 pour encourager le développement économique des territoires ultramarins et soutenir les entreprises locales.

Le principe de la loi Girardin Industrielle

La loi Girardin Industrielle permet à un investisseur de réduire le montant de son impôt sur le revenu ou de son impôt sur les sociétés en investissant dans des entreprises ultramarines. L’investisseur peut ainsi bénéficier d’une réduction d’impôt égale à une partie de son investissement.

Il existe deux types d’investissements possibles dans le cadre de la loi Girardin Industrielle :

- l’investissement en capital,

- l’investissement en industrie.

Premièrement, l’investissement en capital consiste à investir dans une entreprise locale en échange d’une participation au capital de l’entreprise. Cette participation peut être directe ou indirecte, par l’intermédiaire d’une société holding. L’investisseur bénéficie alors d’une réduction d’impôt égale à 18% du montant investi, dans la limite de 2,5 fois le plafond annuel de la Sécurité sociale.

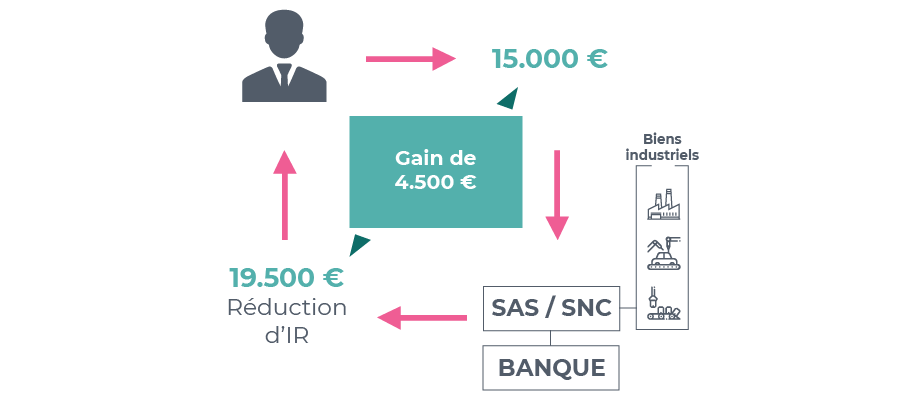

Secondement, l’investissement en industrie consiste à financer une activité économique en Outre-mer en échange d’une rémunération sous forme de loyers. L’investisseur peut alors bénéficier d’une réduction d’impôt égale à 38% du montant investi, dans la limite de 4 fois le plafond annuel de la Sécurité sociale.

Les avantages de la loi Girardin Industrielle

La loi Girardin Industrielle présente plusieurs avantages pour les investisseurs :

- Une réduction d’impôt importante : la réduction d’impôt peut représenter jusqu’à 38% du montant investi, ce qui peut permettre à l’investisseur de réaliser des économies fiscales significatives.

- Un investissement dans l’économie réelle : en investissant dans des entreprises locales en Outre-mer, l’investisseur contribue au développement économique des territoires ultramarins et soutient les entreprises locales.

- Une diversification du patrimoine : la loi Girardin Industrielle permet de diversifier son patrimoine en investissant dans des entreprises situées en dehors de la métropole.

- Une réduction de l’ISF : l’investissement en Girardin Industriel permet de réduire la base taxable de l’Impôt de Solidarité sur la Fortune (ISF) à hauteur de 50% du montant investi.

Les conditions d’éligibilité à la loi Girardin Industrielle

Pour bénéficier de la réduction d’impôt de la loi Girardin Industrielle, l’investisseur doit respecter certaines conditions :

- Être un contribuable domicilié en France : la loi Girardin Industrielle est réservée aux contribuables français soumis à l’impôt sur le revenu.

- Investir dans des équipements éligibles : seuls les équipements productifs éligibles peuvent faire l’objet d’une défiscalisation. Il s’agit notamment des matériels de transport, des équipements de production d’énergie renouvelable, des équipements destinés à la production d’eau potable, des matériels agricoles et des équipements de production d’électricité.

- Investir dans les DOM ou en Nouvelle-Calédonie : les investissements doivent être réalisés dans les départements d’outre-mer ou en Nouvelle-Calédonie.

- Respecter les plafonds de défiscalisation : la réduction d’impôt est plafonnée à 18 000 euros pour les investissements réalisés en 2022.

- S’engager à louer les équipements à des entreprises ultramarines : les équipements doivent être loués à des entreprises ultramarines pendant une période minimale de cinq ans.

Vous

souhaitez être rappelé ?

Vous

souhaitez être rappelé ?